Eskilstuna Fabriksförening, John Engellaus gata 1, 633 61 Eskilstuna

Tel 016-14 17 00 info@eskilstuna-fabriksforening.se

Starkaste industriprognosen för Eskilstunaföretagen någonsin!

Konjunkturbedömningen av årets tredje kvartal är sammanställd och Gösta Reinl, VD för Eskilstuna Fabriksförening, säger i en kommentar:

”Konjunkturbedömningen av Eskilstunas industri- och teknikföretag för kvartal tre 2021.

Coronaepidemin gjorde att vi tillfälligt stoppade de kvartalsvisa konjunkturrapporterna. Men nu efter ett år av Corona känner vi att det är dags att starta igen. Vi jämför nu kvartal 2, 2021 med företagens bedömning av kvartal 3, 2021.

Detta är den mest positiva konjunkturbedömningen av ett kvartal som vi haft sen vi startat våra mätningar.

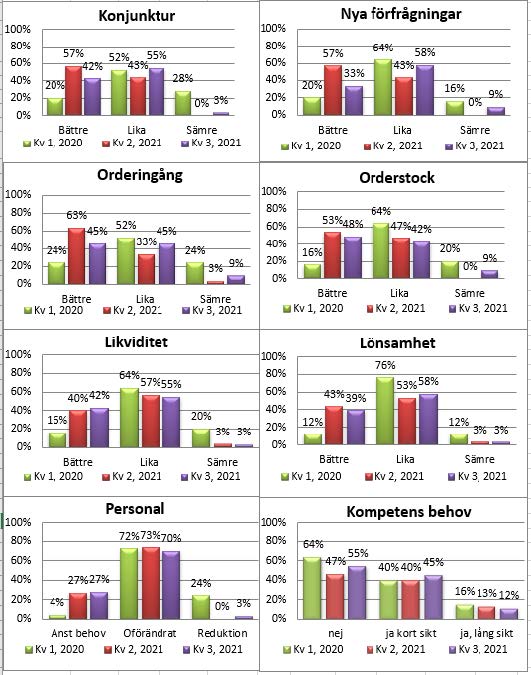

Mer än 98% av Eskilstunas industriföretag tror på ett bättre eller oförändrat kvartal tre jämfört med kvartal 2.

Tittar man lite mer i detalj på de olika parametrarna som har bedömts så framträder följande bild;

-Konjunkturen bedömer 42% av företagen blir bättre under kvartal 3 än 2, 55% av företagen bedömer att det blir lika som kvartal 2. Och 3% tror på en försämring.

-Nya Förfrågningar bedömer 33% av företagen att kvartal 3 blir bättre än kvartal 2 och 58% tror att kvartal 3 och 2 blir lika. 9% tror på en försämring.

-Orderingången bedömer 45% av företagen blir bättre kvartal 3 mot kvartal 2 och 45% av företagen bedömer att kvartal 3 och kvartal 2 blir lika. Endast 10% tror på en försämring.

-Orderstocken tror 48% av företagen kommer att stärkas i kvartal 3 jämfört med kvartal 2 och 42% tror på en oförändrad orderstock. 10% tror på en försämring

-Likviditet och lönsamhet bedömer 42% respektive 39% av företagen att kvartal 3 blir bättre än kvartal 2. Oförändrad likviditet och lönsamhet bedömer 55% respektive 58% av företagen att det blir för kvartal 3. Endast 3 % tror på en försämring av dessa.

-Personalbehoven kommer att öka bedömer 27% av företagen och 70% bedömer att behovet mellan kvartal 2 och 3 blir oförändrat.

Väger man ihop de olika parametrarna med samma vikt får man ett totalresultat som säger att 40% bedömer att kvartal 3 som helhet blir bättre än kvartal 2 och att 58% av företagen bedömer att kvartal 3 och kvartal 2 blir lika. Endast 2% tror på en försämring.

Vårt resultat stöds av en fortsatt relativt stark industriproduktion under Corona, som också stärks av så väl svenska som utländska inköpschefsindex, som alla visar på en fortsatt stark återhämtning av industrin.

Dock får man höja ett varningens finger för kvartal 3 där tillgången av halvledare, råmaterial och insatsvaror har försämrats vilket påverkar framför allt fordonsindustrin men även övrig industri.

Och sist men inte minst, Coronans fortsatta utveckling framåt kan också bli en risk.”

Artiklar om:

EFF SAMVERKAR MED

![]()

![]()

![]()

![]()

- Chipföretaget Qualcomm redovisar justerat resultat

- HD-kritik mot Trumps tullar lyfte Wall Street – Ford och GM vinnare

- Tyskland godkänner försvarsköp för 1,9 miljarder euro

- Kina laddar techbolag med billig el – ska stärka inhemska AI-bolag

- Bitcoinpriset återhämtar sig från tisdagsraset

- Från världens dyraste banan till guldtoalett – konstnären aktuell igen

- Man död efter skjutning i Stockholm - Västerbottens-Kuriren

- Kris för svenska glasögonbolaget Chimi – 100 miljoner i skulder - Expressen

- Ekmarks 17 punkter efter HK Malmös seger i Ystad: "Vad ska han i Gummersbach att göra?" - Skånesport

- Utjämningsbomben: Kommuner förlorar miljoner